遺産相続の範囲は、法律(民法)によって限定されています。もしこの範囲を超えて遺産を相続させたい場合、あるいは遺産相続にともなうトラブルを未然に防ぎたいのであれば、早い段階から準備や対策をしなければなりません。この記事では「孫への相続」をテーマに、相続を実現する方法や事前の対策について説明します。

遺産を相続できるのは誰?

遺産を相続できるのは、民法で指定されている人(法定相続人)か、遺言書によって指定した人(指定相続人)のどちらかです。

法定相続人

法定相続人について規定しているのは、民法887条、889条、890条です。まずはそれぞれの条文について簡単に見てみましょう。

●民法887条 第1項

被相続人の子は、相続人となる。

まず「子」が親の相続人になります。ちなみに「被相続人」というのは相続される人、相続人は相続する人のことです。子が亡くなっていた場合はその直系卑属に相続権が引き継がれる「代襲相続」という仕組みもありますが、これは後ほど説明します。

●民法889条 第1項

次に掲げる者は、第887条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

1.被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

2.被相続人の兄弟姉妹

被相続人に子がいない場合、その直系尊属のうち近い者(たとえば親と祖父母がどちらも存命なら親、親が亡くなっていて祖父母が存命なら祖父母)が相続人となり、直系尊属もいない場合は兄弟姉妹が相続人になります(もし兄弟姉妹が亡くなっているなら、その子に代襲相続が発生します)。

●民法890条

被相続人の配偶者は、常に相続人となる。この場合において、第887条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

被相続人に配偶者がいれば、その人は必ず相続人です。つまり配偶者と、それ以外の血族(子、子がいなければ直系尊属、直系尊属もいなければ兄弟姉妹)が相続人になります。

なお被相続人が離婚している場合、親族関係も消滅しているため配偶者への相続は発生しません。詳しくは『離婚は遺産相続に影響する?配偶者と子それぞれの相続権について解説』をご覧ください。

法定相続人には、それぞれ決められた相続割合(法定相続分)があります。たとえば被相続人に配偶者がいる場合、法定相続分は以下のようになります。

- 配偶者と子がいる場合…配偶者が1/2、子が1/2(子が複数の場合は1/2をその数で等分する)

- 配偶者と直系尊属がいる場合(子はなし)…配偶者が2/3、直系尊属が1/3(仮に両親とも存命なら1/6ずつ)

- 配偶者と兄弟姉妹がいる場合(子、直系尊属はなし)…配偶者が3/4、兄弟姉妹が1/4(兄弟姉妹が複数なら1/4をその数で等分する)

指定相続人

指定相続人は、被相続人が遺言書によって指定した相続人のことです。指定相続人の相続割合(指定相続分)も遺言によって指定できます。

ちなみに法定相続人に該当する人がいるにもかかわらず、遺言書で他の人に全額あるいは全額に近い相続分が与えられた場合、法定相続人は「慰留分」と呼ばれる自分の相続分を主張できます。慰留分の割合は、法定相続人の種類や数ごとに以下の通りです。

- 配偶者のみ…法定相続分の1/2

- 配偶者と子…配偶者は法定相続分の1/4、子は法定相続分の1/4(子の数で等分)

- 配偶者と親…配偶者は法定相続分の1/3、親は法定相続分の1/6(親の数で等分)

もし子が亡くなっているなら、慰留分はその子に引き継がれます。また親が亡くなっているなら、その慰留分は祖父母に引き継がれます(存命の場合)。兄弟姉妹には慰留分はありません。

孫が遺産相続できる4つのケース

説明した通り、法定相続人は原則として「配偶者」「子」「直系尊属」「兄弟姉妹」に限られます。つまり「孫」は法定相続人ではない、ということです。

もちろん法定相続人でなくても、孫に遺産を相続させる方法はあります。ここでは4つの方法について説明していきましょう。

その1・代襲相続

先ほど紹介した民法887条には、次のような「続き」があります。

●民法887条 第2項

被相続人の子が、相続の開始以前に死亡したとき、又は第891条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

被相続人の子が死亡していたり、何らかの事情で相続権を失った場合はさらにその子(つまり孫)が相続権を引き継ぎます。これが「代襲相続」です。法定相続分は子と同じ1/2で、もし孫が複数人いる場合はその1/2を人数で等分します。

もっとも代襲相続は「結果として」発生するもので、意図的に作り出すことはできません。

その2・遺言書で指定

二つ目の方法は遺言書で指定する、つまり指定相続人にすることです。 孫に遺産を相続させる方法としてはこれが最も一般的でしょう。遺言書の文面は人によってさまざまですが、大きく分けて次のパターンに分けられます。

- 包括遺贈…遺産の○%、といった具合に「割合」で遺産相続させるパターン

- 特定遺贈…特定の不動産や動産を指定して遺産相続させるパターン

なお包括遺贈の場合、プラスの遺産だけでなくマイナスの遺産(負債)も割合に応じて引き継がせてしまうため十分注意が必要です。また遺言書による遺産相続では遺留分が問題になるケースも多いため、そちらも注意してください。

その3・養子縁組

三つ目の方法は養子縁組です。養子縁組をした養親と養子は法律上の親子になるため、孫を養子にすれば、その孫を自分の「子」として法定相続人にできます。

ちなみに法定相続人の制度では、実子と養子は区別されません。ですから実子が一人、孫が一人いて、孫を養子にした場合は「子が2人」という扱いです(法定相続分を2人で等分する)。もっとも、孫が養子として財産を相続した場合は「相続税額の2割加算」が適用されるため、注意が必要です。

その4・遺産分割協議

四つ目の方法は、遺産分割協議で他の相続人の同意を得ることです。遺産相続が発生すると、通常は相続人同士で話し合って「遺産分割協議書」を作成します。もしここで全員の同意を得られれば、法定相続人ではない人に遺産を相続させたり、法定相続分とは異なる割合での遺産相続が可能です。

ただし遺産分割協議はあくまで被相続人が死亡した後の話なので、被相続人の意思が確実に反映されるとは限りません。遺産分割協議で孫に遺産を遺すには、生前から相続人全員に意思を表明しておいたり、遺言書に自分の希望を書いておく必要があるでしょう。

相続以外で孫に財産を分ける方法

単に「孫に財産を与えたい」ということであれば、遺産相続以外の方法もあります。

生前贈与

そのひとつが「生前贈与」です。遺産相続が被相続人の死後発生するのに対し、生前贈与は生きているうちに行います。生前贈与は遺産分割協議よりも確実に財産を遺せる一方で、贈与税に注意が必要です。

なお「1年に110万円まで」という基礎控除制度を活用して毎年最大110万円ずつ贈与を繰り返す「暦年贈与」や学費や生活費として一般的な金額をその都度負担する「都度贈与」というテクニックを使えば贈与税は発生しません。

教育資金一括贈与

別の方法として「教育資金一括贈与制度」の利用が挙げられます。これは子や孫に「教育資金」を渡す場合に、1,500万円まで贈与税を非課税にするというものです。ただし対象となる子や孫が30歳未満であることと、(現在のところ)令和5年3月31日までの制度であるため、利用のタイミングに注意する必要があります。

生命保険の受取人に指定

孫を生命保険の受取人に指定して、死亡時にまとまったお金を与えるという手もあります。生命保険は相続財産とはみなされないため遺産分割の対象にはなりませんし、孫が代襲相続によって法定相続人になっていれば500万円までの相続税控除も受けられます。

孫の相続や贈与にかかる税金とは?

参考までに、遺産相続や贈与に関係する「税金」についても簡単に説明しておきます。

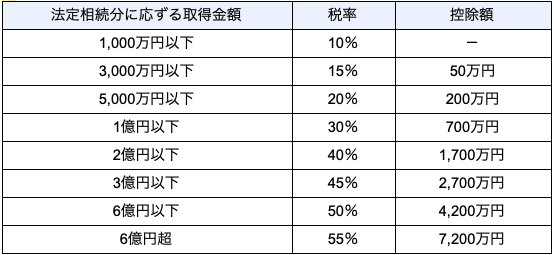

相続税

相続税とは、その名の通り相続した財産に対してかかる税金です。国税庁ホームページの『相続税の税率』によると、相続税の税率は次のようになっています。

なお養子縁組などで孫が直接相続する場合、子(孫の親)の代の相続を1回免れることになるため相続税額は2割加算となります。

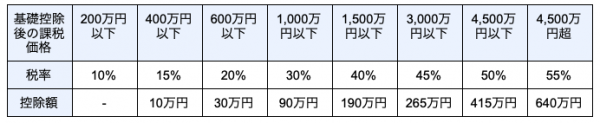

贈与税

贈与税は、贈与された財産に対してかかる税金です。贈与税には「一般贈与財産用」の一般税率と「特例贈与財産用」の特例税率があり、孫への贈与は特例税率が適用されます。

なお2,500万円までの贈与であれば、相続税を一時的に非課税とする「相続時精算課税制度」も利用できます。ただしこの場合、相続時に他の相続財産と合算して(相続税が)課税されます。

孫の相続で他の相続人とのトラブルを避ける

法定相続人ではない孫への遺産相続は、他の相続人との間でトラブルになりがちです。親族間で無用の争いを避けるためにも、トラブルを未然に防止するための対策が必要でしょう。対策としては、たとえば以下のようなものが挙げられます。

法定相続分と遺留分を把握する

被相続人に法定相続人がいる場合、法定相続分や遺留分がそれぞれいくらになるのか把握しておきましょう。そのうえで、できる限り遺留分を侵害しないように相続額(贈与額)を決めてください。

法定相続人と話し合う

他の相続人に自分の意向を話すとともに、相続人の気持ちや意見も聞くようにします。最終的に意見が食い違うことがあるとしても、少なくとも突然孫に相続させるよりは混乱を抑えられるでしょう。

相続税・贈与税の確認

孫に相続させる場合、あるいは贈与する場合に、それぞれどの程度の税金が発生するのかを確認しておきます。さまざまな控除制度を、できるだけ組み合わせて使うことで負担を少なくするのも大切です。

専門家に相談する

税金の専門家である税理士、あるいは事前にトラブルが予想される場合は弁護士など、税や法律の専門家に相談するのも効果的です。

まとめ

孫に財産を渡す方法には、遺言書による指定や生前贈与などさまざまな方法があります。ただしいずれの方法を利用するにしても、他の相続人とのトラブルを避けるには、「関係者との話し合い」や「専門家への相談」といった事前の対策が欠かせません。ぜひこの記事を参考に、円満な相続・贈与を目指すようにしてください。