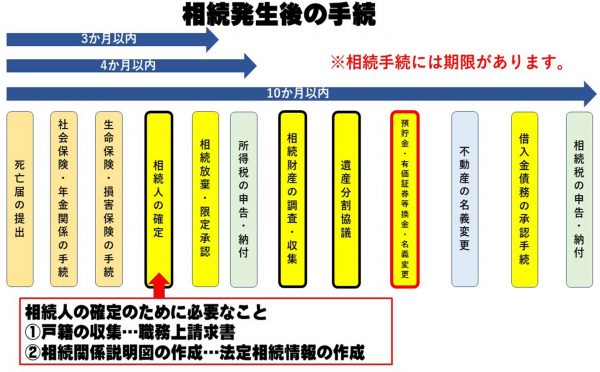

相続が発生した場合、次にとおり、一連の相続手続を行わなければなりません。なお、図1にそのフロー図を示しました。

図1 相続フロー

1.死亡届

親族等は、死亡の事実を知った日から7日以内(国外で死亡があった時は、その事実を知った日から3か月以内)に、「死亡地」、「死亡者の本籍地」、「届出人の所在地」の市役所・市町村役場のいずれか一か所へ死亡届を提出します。

2.相続人の確定

民法第896条は、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。」と規定しています。従って、相続手続を行う上で、相続人の確定が不可欠となります。

3.相続財産の確定

遺産分割協議及び相続税の申告をするに当たり、相続財産を特定しなければなりません。

4.単純承認・相続放棄・限定承認

民法第915条は、「相続人は、自己のために相続の開始があったことを知った時から3か月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。」と規定されています。

上記期間内に限定承認又は相続放棄をしなかった時は、単純承認をしたものとみなされます(民921Ⅱ)。単純承認すると、無限に被相続人の権利義務を承継することとなります(民924)。

5.準確定申告

年の中途で死亡した人の場合は、相続人が1月1日から死亡した日までに確定した所得金額及び税額を計算して相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければなりません。これを、「準確定申告」といいます。

6.遺言の有無

被相続人の最終意思の尊重という観点から、遺言がある場合、遺産分割をすることなく、相続人又は受遺者に財産承継することが可能となります。

7.遺産分割

遺言で取得財産が包括的に定められている場合や遺言が無い場合は、遺産分割協議を行います(民906)。

8.相続税の申告・納税

相続税の申告が必要な人は、相続開始があったことを知った日の翌日から10か月以内に相続税の申告・納税が必要になります。

9.各種財産承継名義変更等相続手続

遺言により、又は遺産分割協議終了後、財産承継名義変更手続を行います。

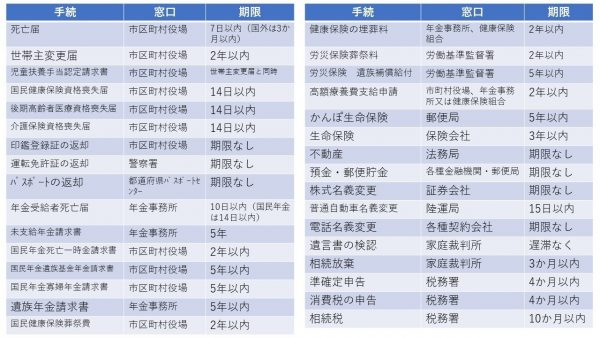

その他、各種手続一覧を表1に示します。

表1 各種手続き一覧